CEO皮尔逊:争议人物登场

在商业界,像迈克尔·皮尔逊这样的CEO确实罕见。担任威朗(Valeant)的掌舵人,起初威朗只是个小型制药企业,勉强靠着对新型药物的投资研发维持生存。在他看来,购买市场上已有份额的企业、降低成本和提高售价比自行研发更划算。这种策略给日后的诸多问题埋下了伏笔。

皮尔逊的决策导致威朗在核心业务研发上的投入急剧下降,财务支出仅占销售额的3%。与此同时,他在削减成本上毫不手软,甚至有时会裁减过半员工,这样的做法严重影响了公司团队的稳定性。

经营模式转变:重收购轻研发

威朗之前采用的是依赖研发新药的传统制药模式。然而,在迈克尔·皮尔逊接手后,公司的经营策略发生了显著变化。威朗开始转向收购已有市场份额的企业,这成为了其主要的发展途径,而自我研发则被边缘化。短期内,这种策略似乎降低了成本,但从长远角度考量,缺乏核心研发能力的公司变得较为脆弱。

在这种模式下,威朗似乎在持续扩大规模,但实际上并没有形成自己的主打产品。公司过分依赖通过收购获得的业务,一旦市场状况变动或被收购的公司出现问题,威朗便难以妥善应对。这同时也暴露出公司在战略规划上缺乏远见和长期发展的能力。

欺诈指控与财报困境:2016年危机爆发

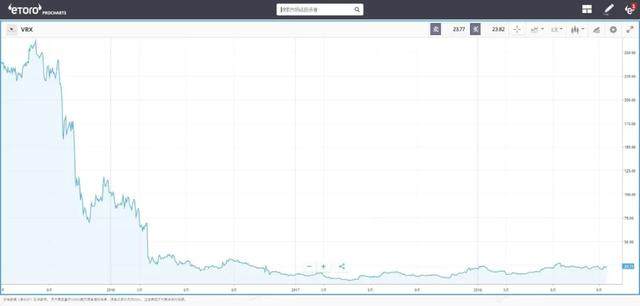

2016年对威朗来说是个噩梦。公司遭遇了欺诈指控,众多药物专利即将失效,财务报告也相当糟糕。路透社的分析表明,在涨幅最快的十九种药物中,威朗的产品占了半壁江山,价格涨幅高达一二到三成。这样的价格飙升,难怪会招致欺诈的指责。

这次危机揭示了威朗在经营及合规领域存在重大问题。公司面临欺诈指控,声誉因此受损;同时,药物专利的到期导致盈利大幅下滑。投资者对公司的信任降至最低,股价急剧下跌,公司遭遇了前所未有的艰难处境。

会计方法与债务问题:隐患重重

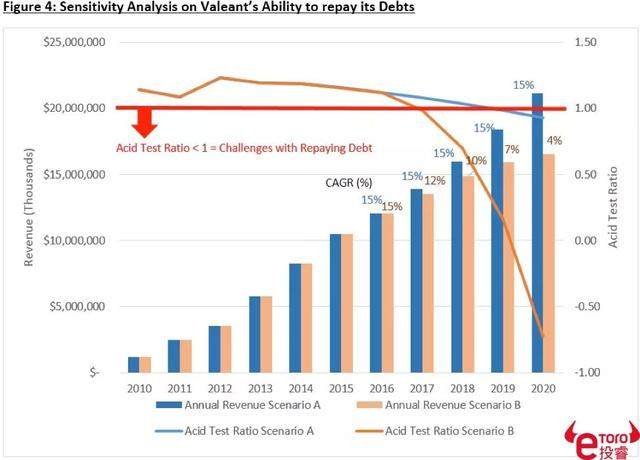

2010年,威朗便与加拿大某企业合并,旨在降低税负,同时实施了隐蔽的财务策略。这种策略使得投资者难以准确评估被收购企业的真实状况,从而提升了投资的风险。与此同时,威朗的债务负担持续加重。与之合作的关联企业同样未能逃脱债务的困扰。

威朗过分依赖债务来推动收购扩张,债务如同滚雪球般越积越多。公司资金周转愈发吃力,若市场波动或债务无法按时偿还,公司可能陷入破产危机。这种高负债的经营模式,犹如一颗埋在威朗发展道路上的定时炸弹。

品牌困境与转型尝试:改名能否成功

品牌专家强调,类似威朗这类陷入争议的企业,即便更换名称,也未必能真正扭转局面。这就像某些打折航企或是兰斯阿姆斯特朗基金会,尽管改了名字,但若业务没有实质性的改进,那么改名只是表面文章。威朗也曾试图通过改名来改变其负面形象。

公司新身份源于对博士伦这一眼部护理产品制造商的并购。但若想成功转型,仅改名是不够的。威朗需在研发和运营等多个领域实现实质性变革,方能让市场重新认可。投资者们正密切关注,公司的转型策略能否真正落实并产生实效。

新领导与未来展望:曙光初现?

爸爸带领威朗,致力于减少债务负担,并通过出售部分业务来简化公司运营。爸爸是一位出色的、稳重的管理者,对非处方药品领域有着深入了解。自从公司成功发行债务后,市场对威朗的前景变得更为乐观。

股价曾因公司缓解流动性压力和公布转型方案而翻倍,然而威朗依旧面临不少难题。例如,其眼科手术业务可能被出售。威朗能否通过内部增长真正实现转型,还需时间来验证。你觉得威朗能成功转型,摆脱困境吗?欢迎点赞、转发,并在评论区分享你的观点。