石油产业在全球经济中占据稳固的地位。欧洲炼油业对进口原油依赖度极高。美国战略石油储备处于较低水平。中国对石油的需求持续强劲增长。此外,石油价格与化工行业子领域的利润紧密相连,这些都是值得关注的焦点,具有丰富的分析价值。

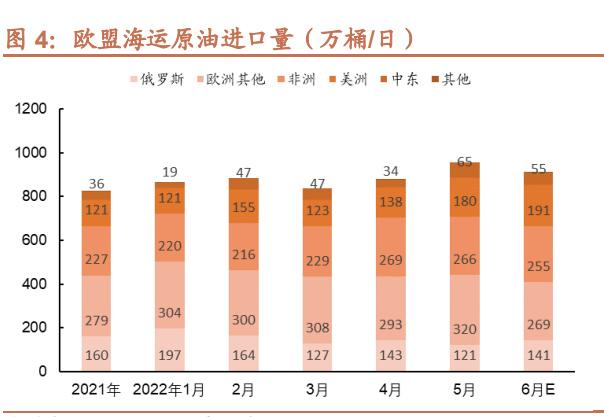

欧洲炼油产业的进口依赖

欧洲炼油行业结构独特,对上游原油进口极为依赖。2019年,EU28的进口量高达5000万吨,这是一个相当庞大的数字。俄罗斯是其主要供应国之一,进口量达到2550万吨,占比高达51%。这种高度依赖的格局导致欧洲炼油行业面临结构性短缺。若供应出现波动,该行业将遭遇严重危机。此外,在全球能源形势动荡的背景下,这种依赖性潜藏的风险不容忽视。

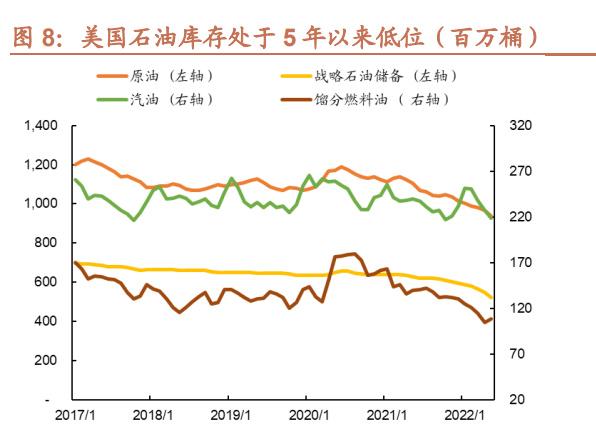

美国战略石油储备面临严重问题。目前,其储备量已降至近五年的最低水平。这一状况不仅对美国国内能源安全构成威胁,而且在全球石油市场也将引发一系列连锁反应。特别是在全球石油库存普遍下降至约76亿桶的近年低位时,这一情况显得尤为引人关注。

中国的石油需求增长

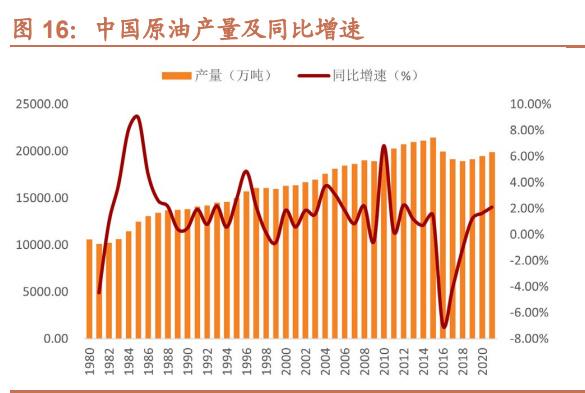

中国在过去十年里,是全球石油需求增长的重要推动力。数据显示,2015至2019年间,我国石油进口量的增长是全球总增长量的44%,这个比例相当可观。即便是在新冠疫情影响严重的2020年,我国原油进口量也同比增加了7.3%。中国经济的迅猛发展,在能源需求方面表现得尤为突出。众多行业对石油的依赖,推动了这种持续增长的趋势。

我国制造业规模巨大,汽车行业尤为突出,对石油的需求极为强烈。同时,随着人们生活水平的提升,汽车的数量也在持续增长,这又进一步加剧了对石油的需求。

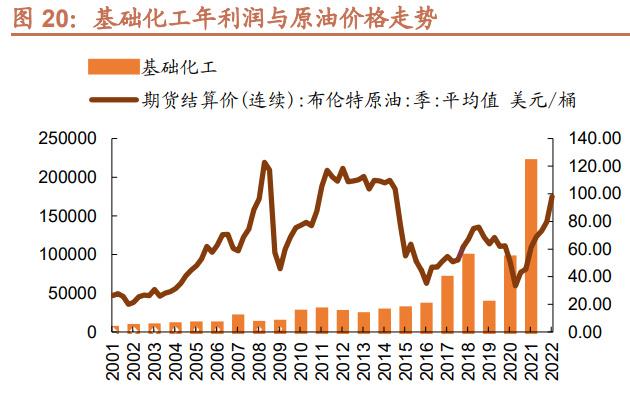

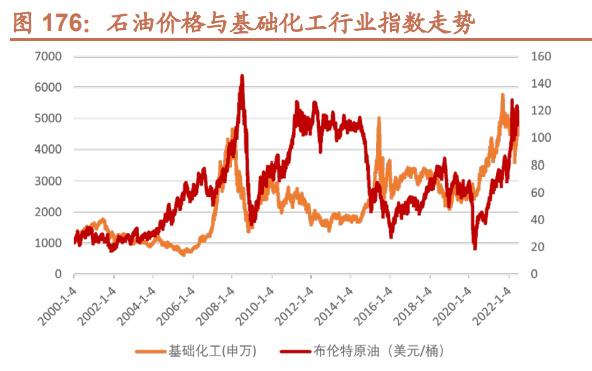

石油价格与化工各子行业年度利润相关性

分析结果显示,石油价格与化工子行业的年度利润之间存在紧密的联系。具体来看,石油价格与石油石化行业的年度利润高度相关,而炼化及贸易、炼油化工等细分行业的年度利润同样与石油价格紧密相关。这种紧密的联系表明,石油在石油石化和其相关子行业的成本构成中占据了相当大的比重。

在生产实践中,石油的开采成本至关重要。油价上涨,企业的成本随之增加,保持盈利变得更为困难;反之,油价下跌,企业的盈利空间可能会扩大。因此,这种价格与成本的关系,在企业制定决策和规划发展时,必须给予高度重视。

在分析季度利润的相关性时,发现结果大体与年度分析一致。石油价格对石油石化行业的季度利润影响显著,尤其是炼化、贸易和炼油化工等子行业,它们与石油价格的相关性较高。但需要注意的是,化工各子行业的季度利润与石油价格的相关性存在一定的滞后现象。

在实际运营过程中,这种滞后性可能会影响企业对市场趋势的判断。若仅依据当前石油价格来制定经营策略,效果可能不佳。同时,还需考虑这种滞后性对利润可能带来的影响。

特定滞后下的相关性

特别指出,需将化工各子行业的季度利润分别推迟至不同季度后,再与石油价格进行关联分析。研究发现,在滞后三个季度后,石油石化、炼化及贸易、炼油化工这三个行业与石油价格的相关性系数达到最高。这一发现进一步明确了滞后效应,对企业制定更精确的生产和销售策略具有指导意义。

若企业能捕捉到这种滞后性达到顶峰时的关联性,那么在石油价格波动期间,便能够制定出更贴合市场发展趋势的决策。如此一来,企业在成本管理和收益获取方面将更加积极主动。

煤炭与石油化工的比较

近期煤炭供应略显紧张,然而,相较于油价的高企,它仍保持一定的优势。煤炭与石油在能源领域里相互竞争。一旦澳洲煤炭进口得以恢复,化工企业将有望从高油价带来的煤化工产品利润增长中获益。这是因为,当煤炭在竞争中占据价格优势时,煤化工产品便具备成本上的竞争力,从而能实现更高的利润。

从市场层面来看,届时化工企业可能会重新规划能源资源的运用,并对产品结构进行调整,以提升盈利水平。

大家对石油及关联行业未来的趋势有何看法?是将继续依赖传统石油资源,还是会有新兴能源分担其角色?读到此处,若您有所启发,不妨点赞并转发,也欢迎在评论区分享您的见解。