开篇差异

数字金融和金融科技这两个词常常被混淆使用,然而实际上它们之间存在着不小的差别。简单来讲,数字金融主要聚焦于金融业务的数字化。在日常生活场景中,诸如网上银行转账、移动支付等都属于数字金融的范畴。它的出现使得大家无需再像以往那样奔波于银行,只需轻轻点击手指,账目就能够完成转账,水电费等费用也能够轻松缴纳。

金融科技注重科技手段在金融领域的创新应用。它不单指业务层面,像智能投顾、区块链应用等都与之相关。智能投顾可以依据个人情况挑选投资组合,其科技属性更为浓厚,仿佛给金融世界注入了新的科技力量,使金融的玩法变得更高级。

数字金融内涵

数字金融是传统金融与数字技术相互融合而产生的,其涵盖的范围较为广泛。例如网上银行,以往办理业务时,人们需要在银行排很长的队,而现在通过线上就可以进行操作。另外,移动支付也很有特点,它让消费变得极为方便,在中国的大城市里,出门不携带钱包,仅用手机付款是很常见的现象。数字金融的目标是提升金融服务的效率、便捷性以及可及性。

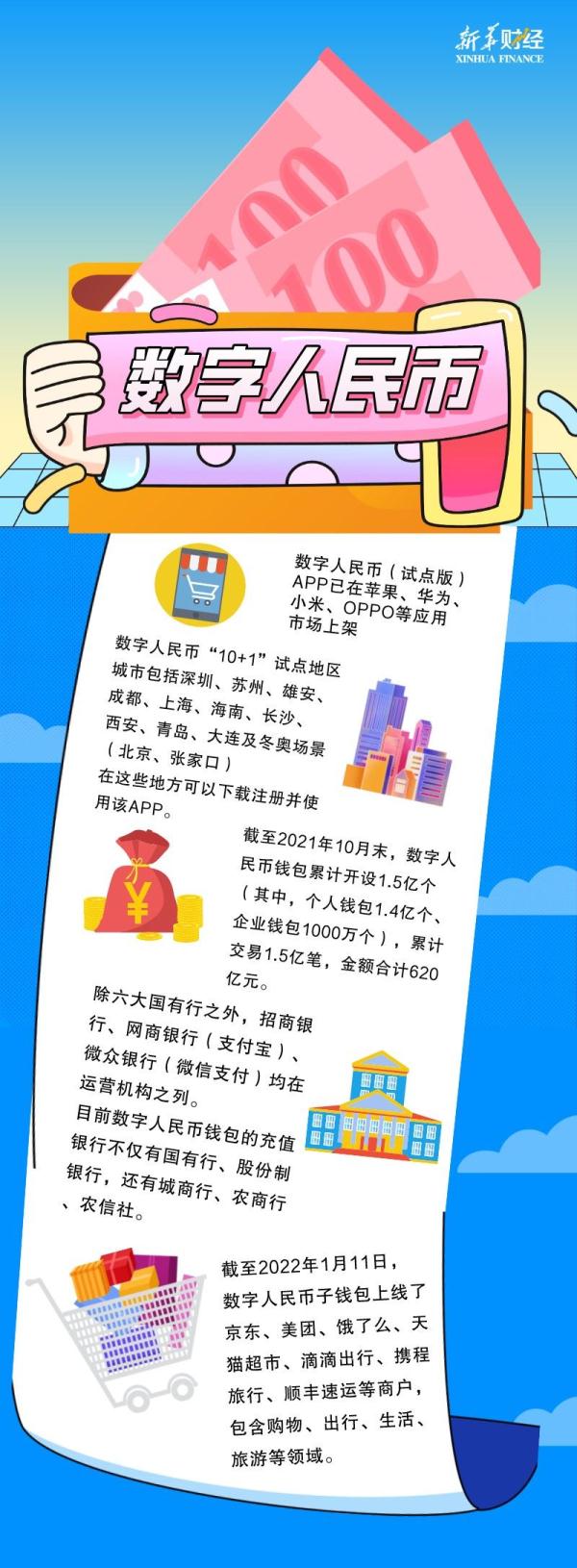

同时,数字货币属于数字金融的一部分。比特币存在争议,然而它的概念使人们察觉到了未来货币的新可能性。央行正在积极地进行数字货币的研发工作,倘若数字货币得以普及,那么现金的使用可能会减少,整个金融交易的节奏将会加快,大家的生活也会随之发生改变。

金融科技范畴

金融科技所涉及的范围较为广泛。在前端方面,存在着服务与产品的创新。智能投顾就是一个很好的体现,那些致力于开发智能投资算法的创业公司,能够为不同的用户量身定制投资计划。许多年轻人都借助智能投顾来管理自己的少量资金,无需费力去钻研复杂的金融知识。

后端技术支撑具有重要性。例如大数据分析方面,以往银行在评估信贷时,需要人工审核大量资料,而现在大数据能够迅速分析信用状况,从而极大地缩短了审批时间。借助人工智能进行自动化信贷审批,其速度快且准确性高,许多小型互联网金融公司都凭借此提升了自身的竞争力。

数字金融影响

在生活当中,数字金融对人们的消费习惯产生了改变。之前购物时需要携带现金或者刷银行卡,而如今一部手机就可以在天下通行。移动支付在商超、菜市场以及街边小摊等各个场所都得到了普及。同时,它还促使新的消费模式得以产生,电商的发展离不开数字金融的支持,使得人们网购变得越来越便捷,消费的频率也更高了。

在金融领域,数字金融起到了促使传统金融机构进行转型的作用。银行开始在线上业务方面加大投入力度,并且推出了各式各样便捷的 APP。以往银行把重点放在网点建设上,而现在则更加注重对线上渠道的拓展,实体网点的数量出现了一定程度的减少,众多业务被迁移到了线上,这使得运营效率得到了极大的提高。

金融科技推动

金融科技促使金融行业实现创新。区块链技术应用于跨境支付,加快了资金的流转速度,降低了中间环节的费用。传统的跨境支付存在速度慢且费用高的问题,而区块链能够让交易实时到账,成本也大幅度降低。金融机构持续推出新的服务,例如基于大数据和人工智能的风险管理工具,这种工具能够防范金融风险。

改变了金融市场的格局。许多金融科技公司凭借其创新服务赢得了大量用户。一些小型互联网银行借助科技创新,吸引了众多年轻客户,打破了传统大银行的垄断态势,使金融市场的竞争愈发激烈,促使各方都持续提升服务质量。

融合发展趋势

数字金融与金融科技正在进行深度的融合。其中,数字货币与区块链相融合是一个典型的例子,数字货币在区块链的基础上进行交易,这样既提升了交易的透明度,又提高了交易的效率,同时还能够防止某些金融欺诈行为的发生。在未来,这种融合的程度还会进一步加深,并且有可能会催生出新的金融业态。

科技不断进步且消费者需求发生变化,它们会持续推动金融行业进行变革。金融服务会变得更具个性化,借助大数据对个人需求进行精准分析,从而为不同用户提供专门的服务。在未来,或许金融服务会如同私人管家那般,随时满足每个人独特的财务需求。

你认为在未来发展中,数字金融和金融科技哪一个会起到更关键的作用?欢迎到评论区留下你的看法,同时也不要忘记给本文点赞和分享!